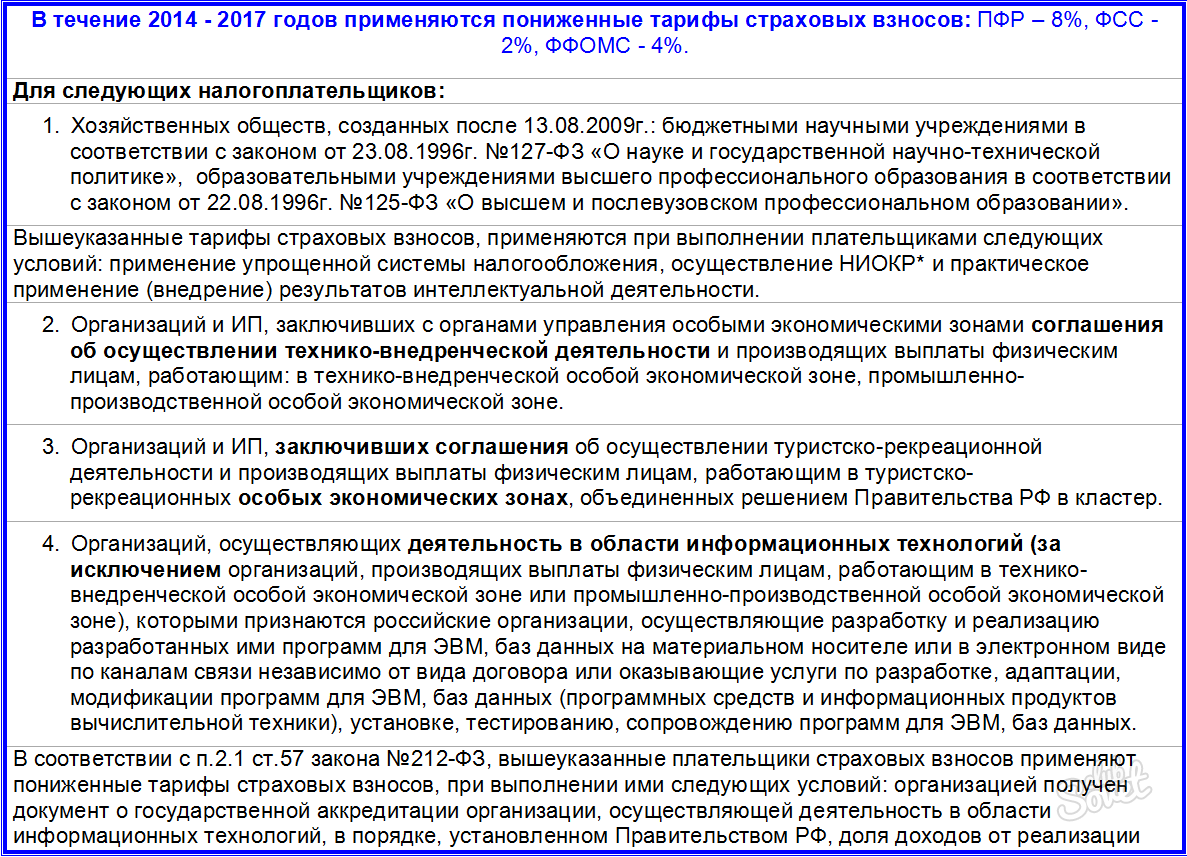

Получателями обязательных страховых взносов являются Пенсионный Фонд, Фонд социального страхования и Фонд медицинского страхования. В каждом случае размеры взносов различны.

1 Страховые платежи осуществляются организациями, индивидуальными предпринимателями и физическими лицами, работающими «на себя», по следующим видам взносов:

- взносы в Пенсионный Фонд Российской Федерации подразделяются на страховые и накопительные части;

- медицинские взносы в ФФОМС;

- платежи в ФСС по страхованию на случай нетрудоспособности (возмещения по больничным листам и декретные пособия);

- платежи в ФСС на случай несчастных случаев на производстве и профессиональных заболеваний.

2 С 2014 года в РФ была изменена база для начисления страховых взносов с 568 тыс. рублей до 624 тыс. рублей. В соответствии с государственным законодательством, установлены предельные значения взносов в процентах от подлежащих обложению страховыми платежами сумм: 22% отчисляются в Пенсионный Фонд, 2,9% — в ФСС РФ, 5,1% — в ФФОМС. При условии превышения базы для начисления страховых взносов тарифы в Пенсионный Фонд снижаются до 10%, остальные виды страхования отсутствуют. Если плательщики взносов по страхованию не являются работодателями, то размеры взносов определяются стоимостью страхового года: минимальный размер оплаты труда умножьте на страховой тариф и умножьте на 12.

3 Особенности начислений на определенные виды доходов:

- начислению страховых сумм подвергаются заработная плата, премия, отпускные выплаты и компенсации за неиспользование отпуска;

- выплаты по гражданско-правовым договорам не подлежат отчислениям в ФСС по страхованию нетрудоспособности и материнства;

- если гражданско-правовой договор не предусматривает отдельным пунктом выплаты в ФСС на случай производственных травм, то списание взносов не производится;

- начисление любых страховых взносов не производится на выплаты по больничным листам, командировочные, суточные.

4 Последовательность начисления страховых взносов:

- с 1 января каждого года начинается формирование базы страховых выплат (постепенно суммируются все ежемесячные страховые платежи);

- просуммируйте все выплаты, которые облагаются страховыми взносами и были начислены с начала года до окончания отчетного месяца, умножьте на страховой тариф;

- из полученной суммы отнимите уже уплаченные страховые суммы за предыдущие месяца с начала года;

- в результате получается размер текущего ежемесячного платежа;

- иногда из этой суммы вычитаются суммы выплаченных пособий.

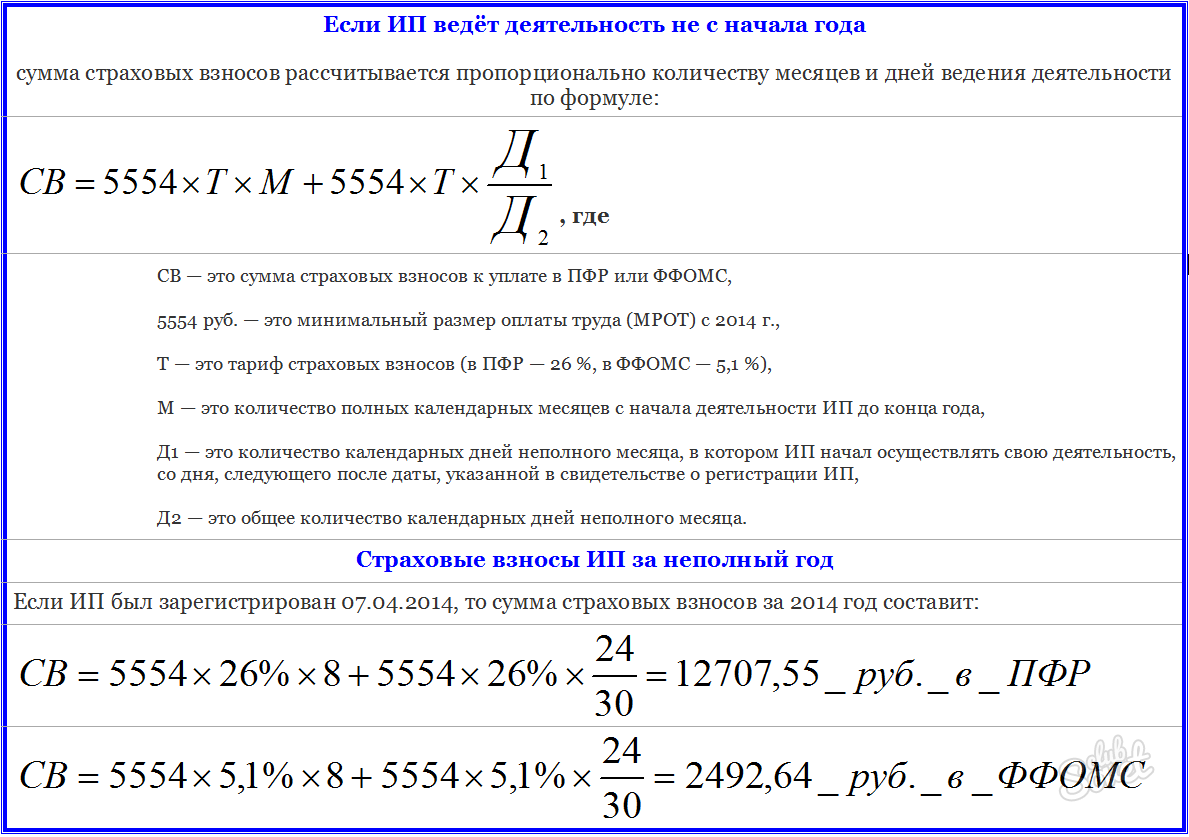

5 Расчет страховых взносов в Пенсионный Фонд и ФФОМС индивидуальными предпринимателями:

- суммарный доход менее 300 тыс. руб: совокупный платеж — 20727 руб., из них взносы в ПФР — 17328 руб, в ФФОМС — 3399 руб;

- суммарный доход более 300 тыс. руб: дополнительный взнос в ПФР равен 1% от суммы превышения суммарного дохода над 300 тыс .руб;

- если начало работы ИП приходится на середину какого-либо месяца, то для нахождения суммы страхового взноса умножьте МРОТ на страховой тариф и количество полных месяцев с начала работы до конца года, умножьте МРОТ на тариф и долю отработанных дней в общем количестве дней в текущем месяце, просуммируйте полученные результаты;

- расчеты произведите для каждого вида страхования в отдельности.

Наряду с правильными расчетами по важности стоит и выполнение сроков по уплате страховых взносов.