Основные средства предприятия на протяжении всего срока службы подвергаются износу, что в конечном результате приводит к полной их порче и непригодности. В связи с этим, чтобы не нести убытки из-за выхода из строя основных средств, предприятие применяет в бухгалтерском учете отчисления по амортизации, которые накапливаются на расчетном счете предприятия для финансирования капитальных вложений в новые основные средства.

1 Сумма всех амортизационных отчислений по отдельному виду основных средств должна быть равна первоначальной их стоимости. Исходя из этого правила, разработаны методы расчета амортизации, которые применяются к различным группам основных средств, а также имеют свои преимущества и недостатки:

- прямолинейный метод;

- метод снижения остаточной стоимости;

- метод ускоренного снижения остаточной стоимости;

- кумулятивный метод;

- производственный метод.

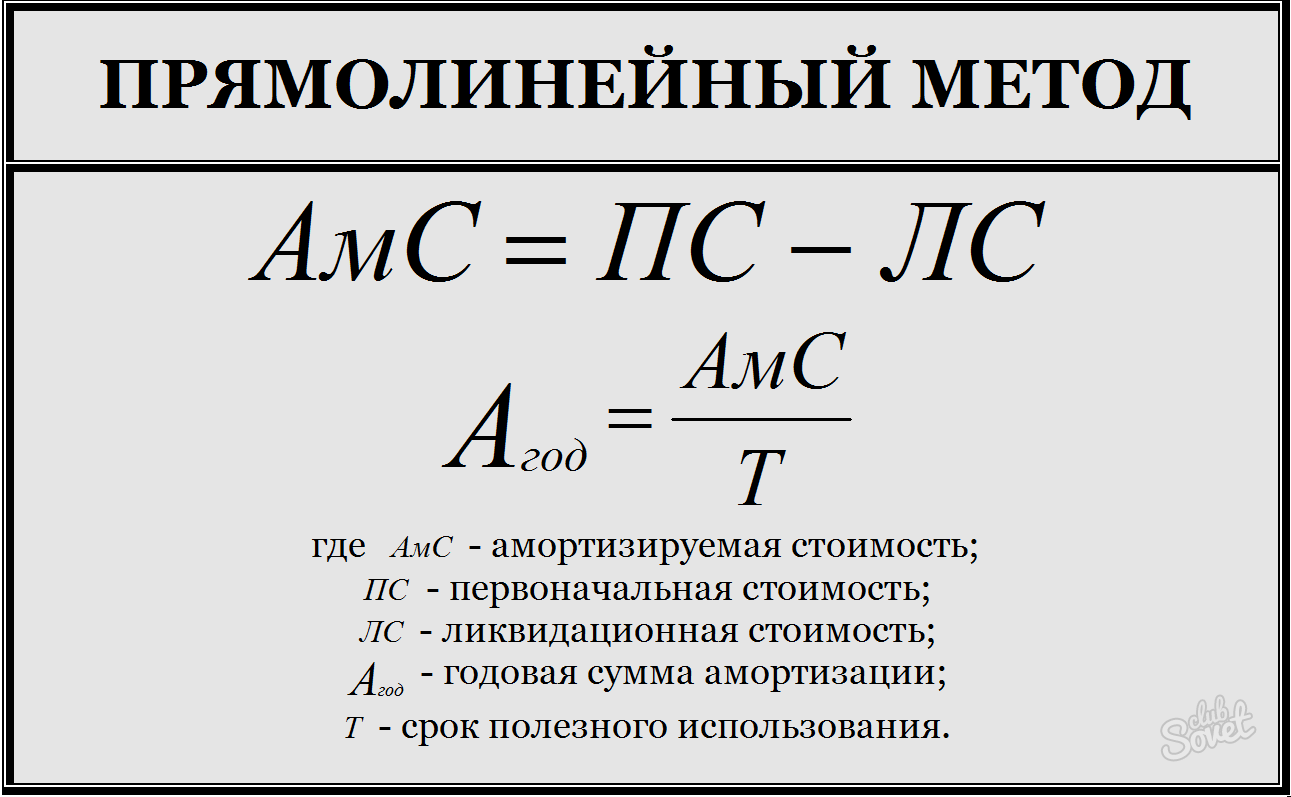

2 Самый простой способ расчета амортизации — использование прямолинейного метода. Он легок благодаря простой формуле, все отчисления списываются ежемесячно равными частями в течение всего срока полезного использования. Однако он не учитывает моральный износ основных средств, т.е. отсутствуют отчисления на модернизацию. Последовательность действий:

- рассчитайте амортизируемую стоимость, которая равна разности между первоначальной и ликвидационной стоимостью;

- разделите амортизируемую стоимость на сроки полезного использования, чтобы получить годовую сумму амортизации;

- разделите годовую сумму амортизации на 12 месяцев, чтобы определить ежемесячные отчисления по амортизации.

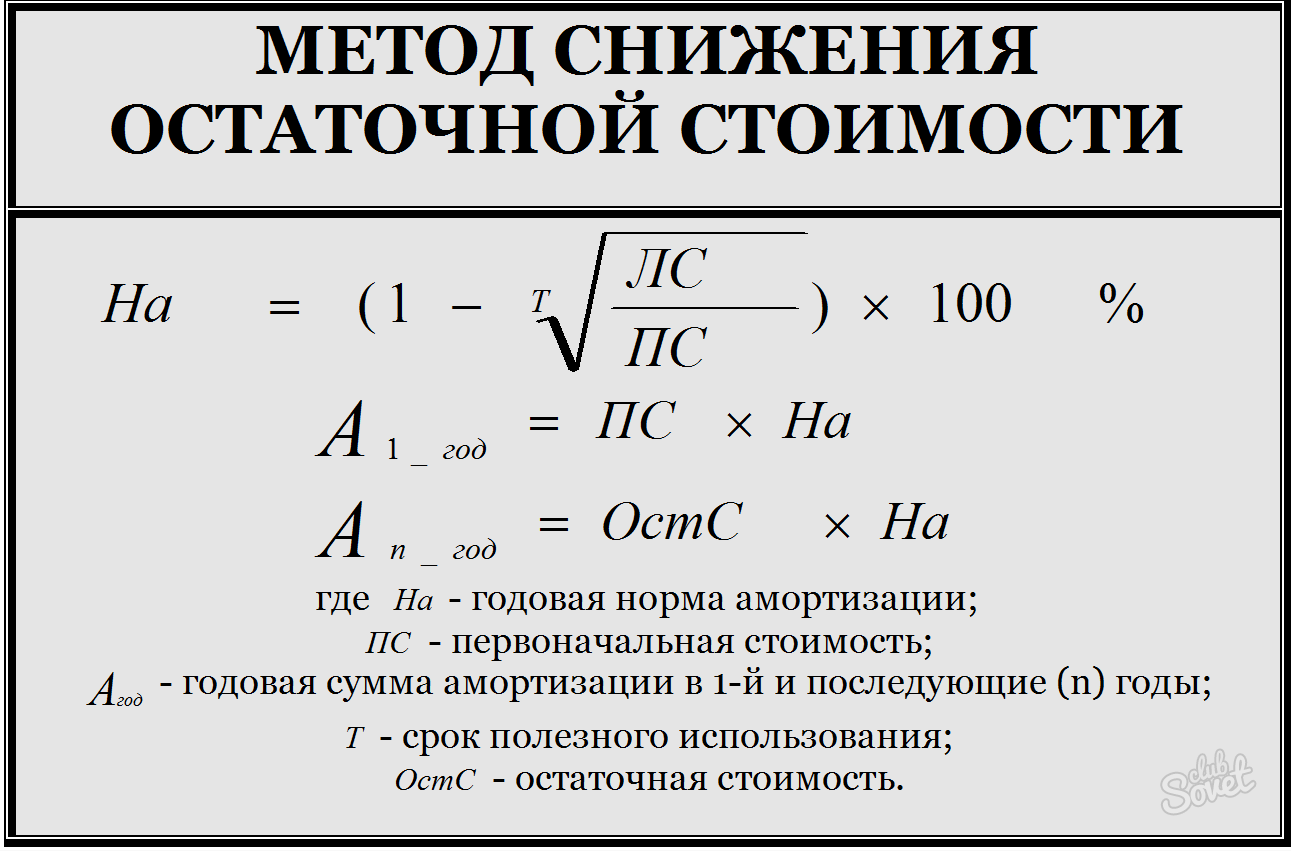

3 Чтобы в первые годы эксплуатации основных средств накопить основную сумму для их восстановления, используют метод снижения остаточной стоимости.

- рассчитайте годовую норму амортизации: найдите соотношение ликвидационной стоимости к первоначальной, извлеките из этого числа корень со значением степени, равным сроку полезного использования, отнимите этот результат из единицы и умножьте на 100% — этот показатель исчисляется в процентах;

- для расчета годовой суммы амортизации на начало первого года эксплуатации умножьте первоначальную стоимость на норму амортизации;

- для расчетов последующих годов — остаточную стоимость на соответствующую норму амортизации.

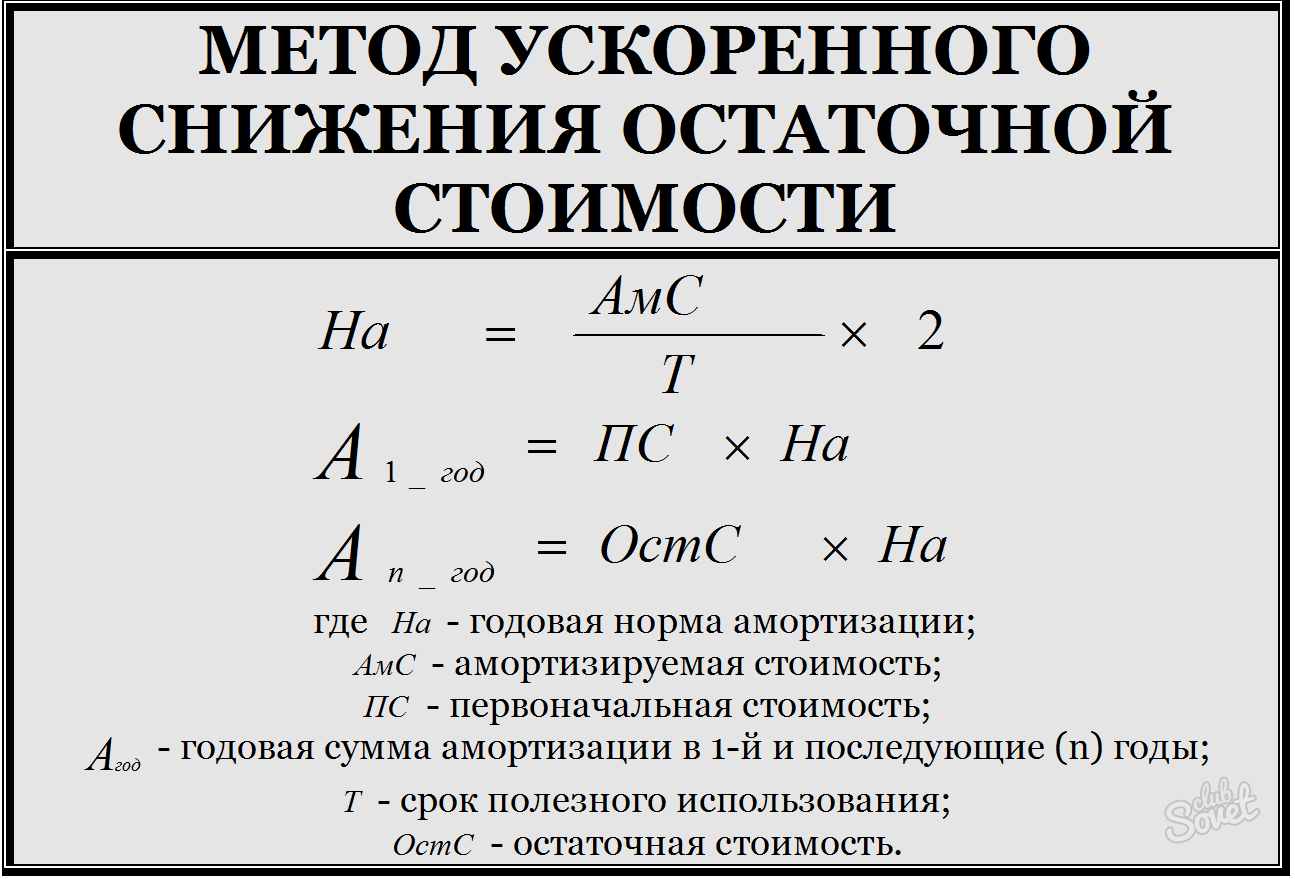

4 Метод ускоренного снижения остаточной стоимости отличается от предыдущего формулой расчета нормы амортизации и помогает накопить еще большие суммы в более краткие сроки. Применим к машинам и оборудованию, а также к транспортным средствам. Норма амортизации равна удвоенному отношению амортизируемой стоимости к сроку использования.

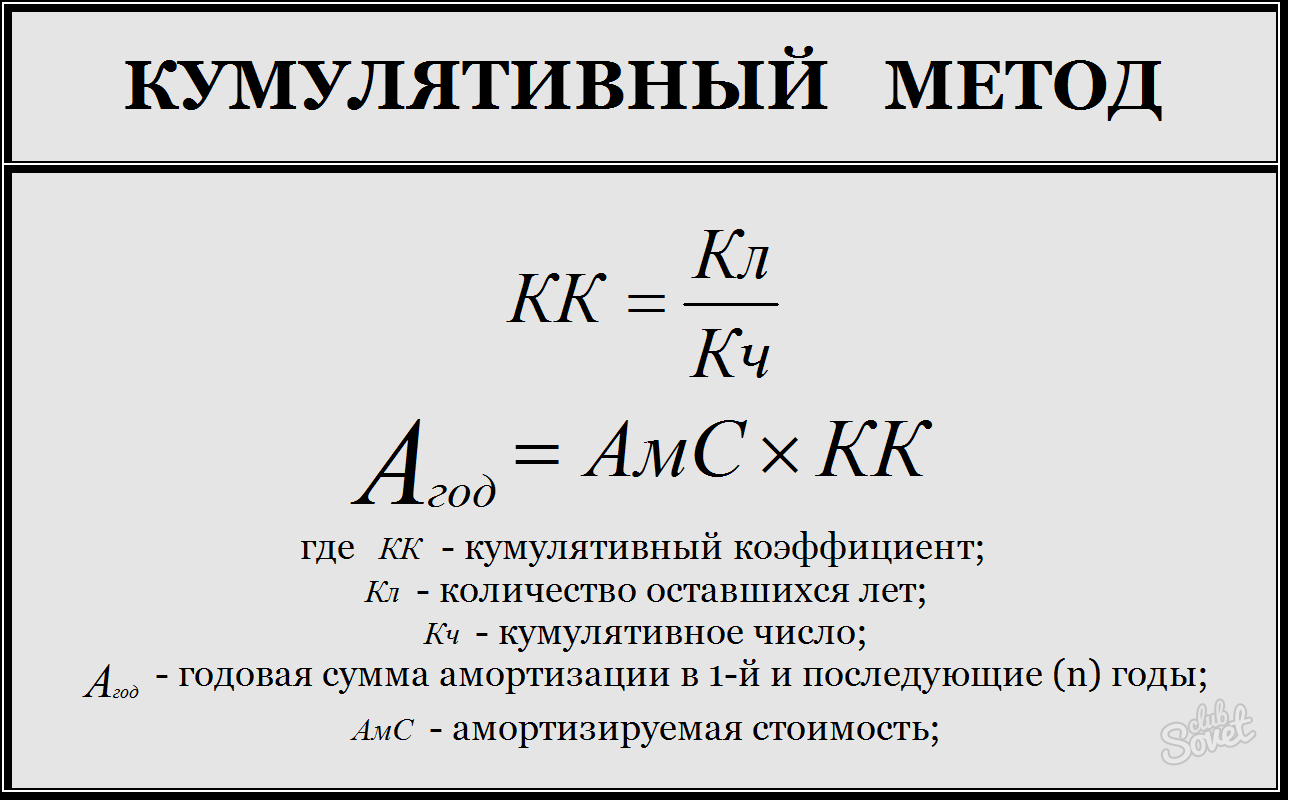

5 Кумулятивный метод также позволяет в первые годы накопить значительную сумму, т.к. размеры отчислений наибольшие в первый год, далее эти суммы идут по убыванию. Последовательность расчетов:

- чтобы найти кумулятивный коэффициент, разделите количество лет, оставшихся до окончания срока полезного использования, на кумулятивное число;

- кумулятивное число — сумма числовых значений каждого года использования объекта, например, срок использования — 4 года, кумулятивное число=1+2+3+4=10;

- годовые отчисления по амортизации равны произведению амортизируемой суммы на кумулятивный коэффициент.

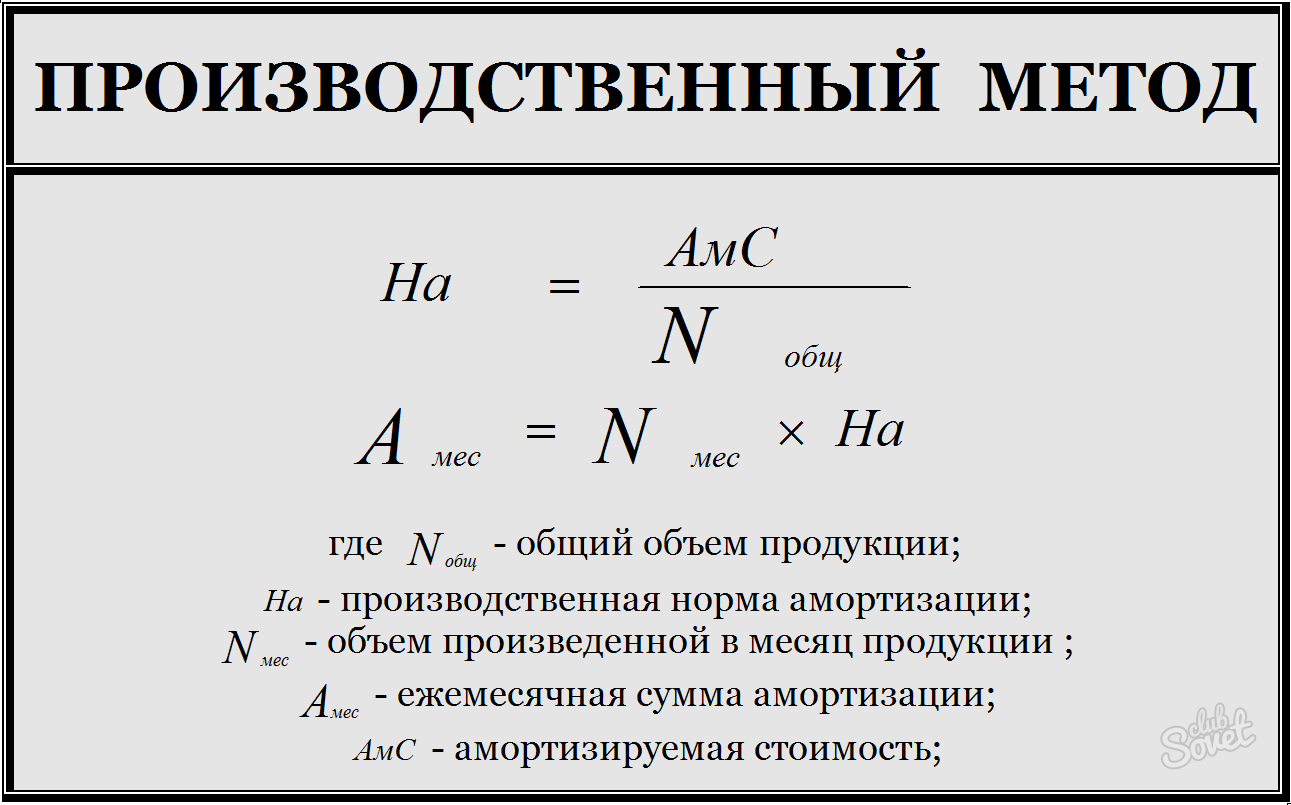

6 Производственный метод применим к тем основным средствам, физический износ которых пропорционален произведенной продукции. Производственная норма амортизации — отношение амортизируемой стоимости к запланированному общему объему продукции. По этому методу амортизационные отчисления определяются не годовые, а ежемесячные. Они равны произведению фактического объема произведенной продукции и производственной нормы амортизации.

Амортизационные отчисления не производятся по некоторым видам основных средств: по земельным участкам и природным ресурсам, т.к. их потребительские свойства не меняются со временем; по основным средствам, которые получены безвозмездно (приватизированы или подарены); по жилфонду за исключением тех объектов, которые используются в коммерческой деятельности.