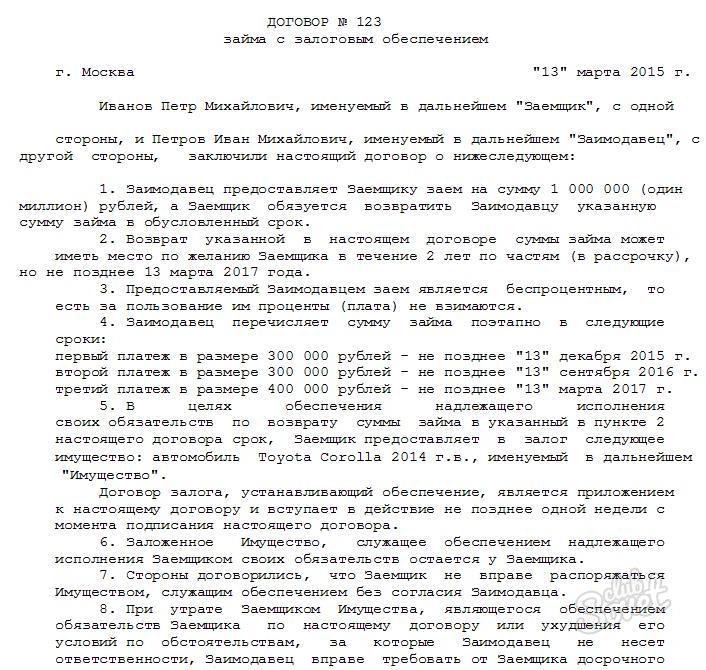

Договор за заем с депозит е документ, за който едната страна (кредитополучателят) получава средства за временно ползване от втората страна (ипотека), обезпечена от договорения имот. В случай на забавяне (неплащане на задължения, съгласно наличния график на възвръщаемост на средствата), Pledgee получава правото да приложи разпоредбата.

Споразумението за кредит е заложено писмено и подлежи на нотариален сертификат. Това може да бъде един документ, който описва условията за предоставяне на заем и регистрация на тежест и може да бъде два отделни документа с препратки един към друг. Във втория случай, в основния договор, се записват условията за предоставяне на заема, а във втория - редът за предоставяне на ангажименти.

- недвижим имот;

- превозно средство, специално оборудване;

- оборудване;

- стоки в обращение;

- лични неща;

- права на собственост (с изключение на тези, за които възлагането на друго лице е забранено от закона - издръжка, застраховка и др.).

- заета сума;

- период на връщане (с график);

- поддържа;

- оценка на обекта на обещанието;

- местоположението на разпоредбата (обикновено субект на залог остава на залога, но други условия могат да бъдат предоставени в договора по усмотрение на кредитополучателя и кредитора).

- появата на правото на обезпечение;

- следващ депозит;

- правата на ипотеката за възстановяване на залога след загубата му;

- рискът от случайни повреди на субекта;

- процедурата за прилагане на предоставянето;

- отговорност на участниците в сделката;

- процедурата за прекратяване на договора и др.

Договор за заем с ипотека;

Договор за заем с ипотека;- Примерен договор за заем с ипотека;

- Договор за кредит с депозит на недвижими имоти;

- Примерно споразумение за заем с залог на недвижими имоти.

Компетентно компилирано споразумение за заем с депозит ще помогне да се вземат предвид интересите на всяка страна. Тя гарантира изпълнението на задълженията по договорения срок, регулира процедурата за разрешаване на противоречиви ситуации. При сключване на споразумение за заем с разпоредбата си заслужава да се свържете с компетентните специалисти, които ще помогнат за правно коригиране на документ.