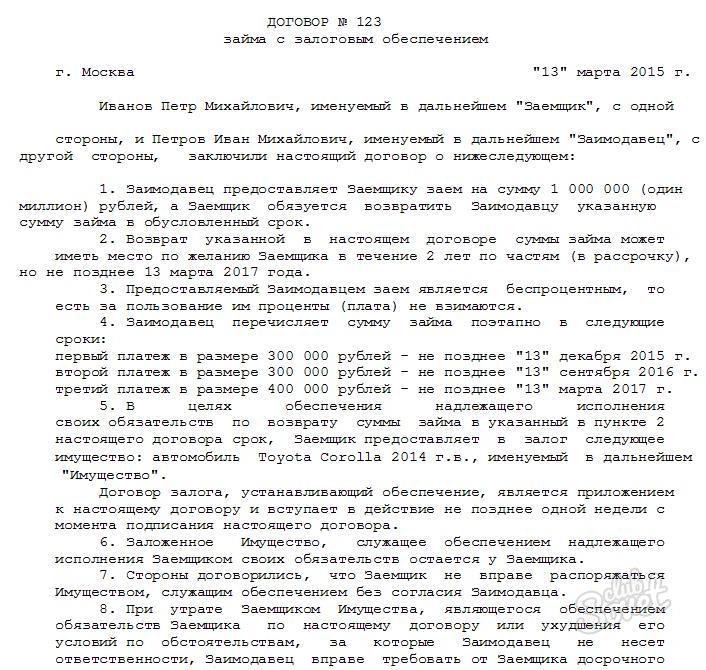

teminat ile kredi anlaşması - bir tarafın (borçlu) ikinci parti (ipotekli) kefalet belirlenen özelliğiyle geçici kullanım için para almak hangi bir belge. Gecikme durumunda başlangıçlı (mevcut geri ödeme planına çerçevesindeki yükümlülükler ödenmemesi) rehinli teminat gerçekleştirilmesi hakkına sahiptir.

garantisi ile kredi anlaşması yazılı olmalı ve noter tasdikli. Bu kredi ve işlem yükü koşulları açıklayan bir belge olabilir ve birbirine göre iki ayrı bir belge olabilir. Güvenli yükümlülüğünün sırası - Ana sözleşmede İkinci durumda verilmesi borç koşullarını ve ikinci sabit.

- özellikler;

- amaçlı araçlar;

- teçhizat;

- dolaşımdaki mallar;

- kişisel etkiler;

- mülkiyet hakları (- nafaka, sigorta, vb dışındaki hangi başka bir kişiye imtiyaz kanunla yasaklanmıştır).

- kredi miktarı;

- (Zamanlama ile) geri ödeme süresi;

- nesnesi temin etmek;

- teminat değerlendirilmesi;

- kollateral konumu (ipotek genellikle teminat kalıntıları, ama Borçlu ve Alacakliya takdirine diğer koşullar sözleşme sağlanabilir).

- ipotek oluşu;

- daha sonra sözü;

- onun kaybından kollateral iyileşme pledgor hakları;

- nesneye kazara hasar riskini;

- uygulanmasını sağlamak için sipariş;

- işlemle sorumlu partiler;

- sözleşme ve başkalarının sonlandırılması.

İpotek ile Kredi Anlaşması;

İpotek ile Kredi Anlaşması;- İpotek ile Örnek Kredi Anlaşması;

- Gayrimenkul depozitosu ile bir kredi sözleşmesi;

- Mülkiyet rehiniyle örnek kredi sözleşmesi.

Bir depozito ile yetkili bir kredi anlaşması, her tarafın çıkarlarını dikkate almaya yardımcı olacaktır. Kabul edilen süre zarfında yükümlülüklerin yerine getirilmesini garanti eder, tartışmalı durumları çözme prosedürünü düzenler. Bir kredi anlaşması yapıldığında, bir belgeyi yasal olarak doğru hale getirmeye yardımcı olacak yetkili uzmanlarla iletişim kurmaya değerdir.