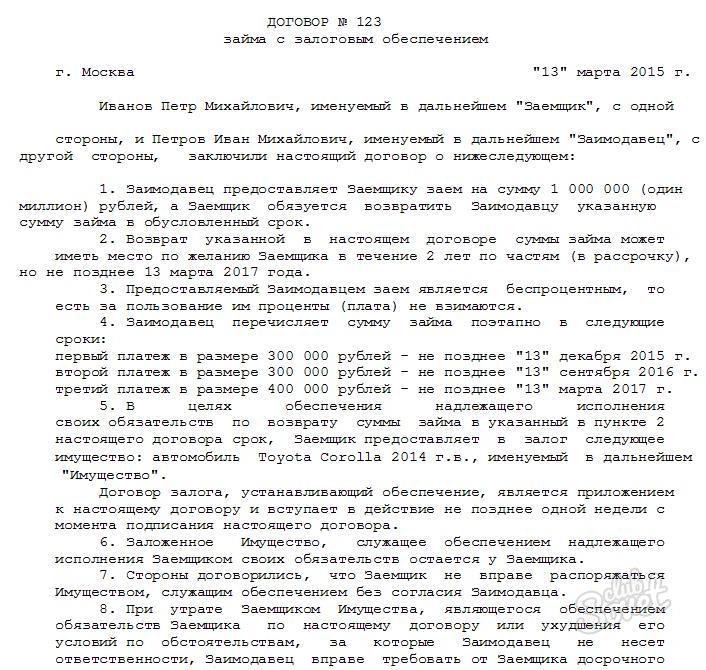

Umowa pożyczki z depozytem jest dokument, dla którego jedna strona (kredytobiorca) otrzymuje środki na tymczasowe użytkowanie od drugiej strony (hipoteki) zabezpieczonej przez uzgodnioną własność. W przypadku opóźnienia (niewypłaty zobowiązań zgodnie z dostępnym harmonogramem zwrotu funduszy), Prevee otrzymuje prawo do wdrożenia świadczenia świadczenia.

Umowa pożyczki jest zadawana na piśmie i podlega certyfikatowi notarialnemu. Może to być jeden dokument, który opisuje warunki zapewniające pożyczkę i rejestrację obciążenia i mogą być dwoma oddzielnymi dokumentami z odniesieniami do siebie. W drugim przypadku warunki świadczenia pożyczki są rejestrowane w głównej umowie, aw drugim, kolejność zobowiązań zabezpieczających.

- nieruchomość;

- pojazd, sprzęt specjalny;

- ekwipunek;

- towary w obiegu;

- rzeczy osobiste;

- prawa własności (z wyjątkiem tych, dla których koncesja dla innej osoby jest zabronione przez prawo - alimenty, ubezpieczenie itp.).

- kwota pożyczki;

- okres powrotny (z harmonogramem);

- wsparcie;

- ocena przedmiotu zastawu;

- lokalizacja przepisu (zwykle przedmiotem zastawu pozostaje w Pledy, ale inne warunki mogą być dostarczone w umowie według uznania kredytobiorcy i wierzyciela).

- pojawienie się prawa zabezpieczenia;

- kolejny depozyt;

- prawa Mortgager w celu przywrócenia zastawu po jego stracie;

- ryzyko przypadkowego uszkodzenia na ten temat;

- procedura wdrażania przepisu;

- odpowiedzialność uczestników transakcji;

- procedura zakończenia umowy i innych.

Umowa pożyczki z hipoteką;

Umowa pożyczki z hipoteką;- Przykładowa umowa pożyczki z hipoteką;

- Umowa pożyczki z depozytem nieruchomości;

- Przykładowa umowa pożyczki z zastawem nieruchomości.

Właściwa umowa pożyczki z depozytem pomoże uwzględnić interesy każdej strony. Gwarantuje spełnienie zobowiązań wynikających z uzgodnionego okresu, reguluje procedurę rozwiązywania kontrowersyjnych sytuacji. Podczas zawarcia umowy pożyczki z zapewnieniem, warto skontaktować się z właściwymi specjalistami, którzy pomogą uczynić dokument prawnie poprawny.