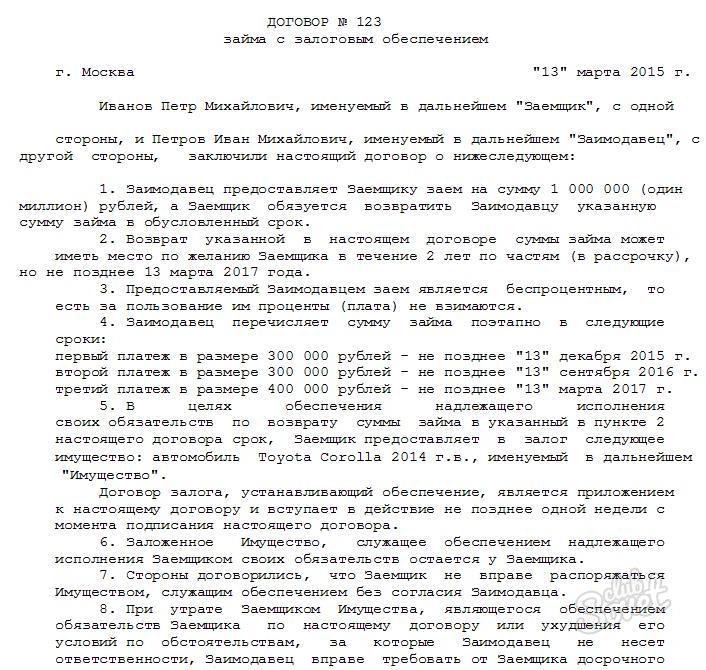

Ugovor o zajmu s depozitom je dokument za koju jedna strana (dužnik) prima sredstva za privremenu uporabu s druge strane (hipoteka) osiguran dogovorenom imovinom. U slučaju kašnjenja (neplaćanje obveza prema raspoloživom rasporedu povrata sredstava), Plovegee prima pravo na provedbu pružanja odredbe.

Ugovor o zajmu ovršen je u pisanom obliku i podliježe notaričnoj potvrdi. To može biti jedan dokument koji opisuje uvjete za pružanje kredita i registracije tereta, a mogu biti dva odvojena dokumenta s referencama jedni na druge. U drugom slučaju uvjeti za pružanje zajma iskazuju se u glavnom ugovoru, au drugom redoslijedu osiguranja obveza.

- nekretnina;

- vozila, posebna oprema;

- oprema;

- roba u optjecaju;

- osobne stvari;

- vlasnička prava (osim onih za koje je koncesija drugoj osobi zabranjena zakonom - alimentacijom, osiguranjem itd.).

- iznos pozajmice;

- razdoblje povratka (s rasporedom);

- podrška;

- procjenu predmeta zalog;

- položaj odredbe (obično predmet zalog ostaje na pledgeru, ali drugi uvjeti mogu se osigurati u ugovoru po nahođenju dužnika i vjerovnika).

- pojavu prava kolaterala;

- naknadni polog;

- prava hipotekara da vrati zalog nakon gubitka;

- rizik od slučajnog oštećenja subjekta;

- postupak provedbe odredbe;

- odgovornost sudionika transakcija;

- postupak prestanka ugovora i drugih.

ugovor o kreditu s hipotekom;

ugovor o kreditu s hipotekom;- Uzorak ugovor o kreditu s hipotekom;

- Ugovor o kreditu s polaganjem nekretnine;

- Uzorak ugovor o kreditu s nekretnina zalog.

Nadležno ugovor o kreditu uz polog pomoći će uzeti u obzir interese obje strane. To jamči ispunjenje obveza koje proizlaze iz ugovorenog razdoblja, uređuje postupak za rješavanje sporne situacije. Prilikom sklapanja ugovora o zajmu osiguranje, to je vrijedno kontaktiranja nadležnih stručnjaka koji će vam pomoći da se dokument pravno ispravna.