В соответствии с налоговым законодательством, уплатой налога на прибыль обременяются все предприятия, которые ведут коммерческую деятельность в Российской Федерации, к ним относятся и иностранные коммерческие организации. Исключением являются фирмы, работающие с упрощенными налоговыми режимами.

Если предприятие ведет налоговый и бухгалтерский учет в соответствии с общей схемой налогообложения, то оно обязано уплачивать налог на прибыль, исходя из суммы прибыли в отчетном периоде. За отчетный период могут быть приняты следующие промежутки времени: месяц, год, квартал, полугодие.

- обязательство, подлежащее уплате;

- сумма налога на прибыль за отчетный период;

- расходы предприятия по налогам на прибыль;

- разница между величиной прибыли в бухгалтерском учете и этого же показателя в налоговом учете.

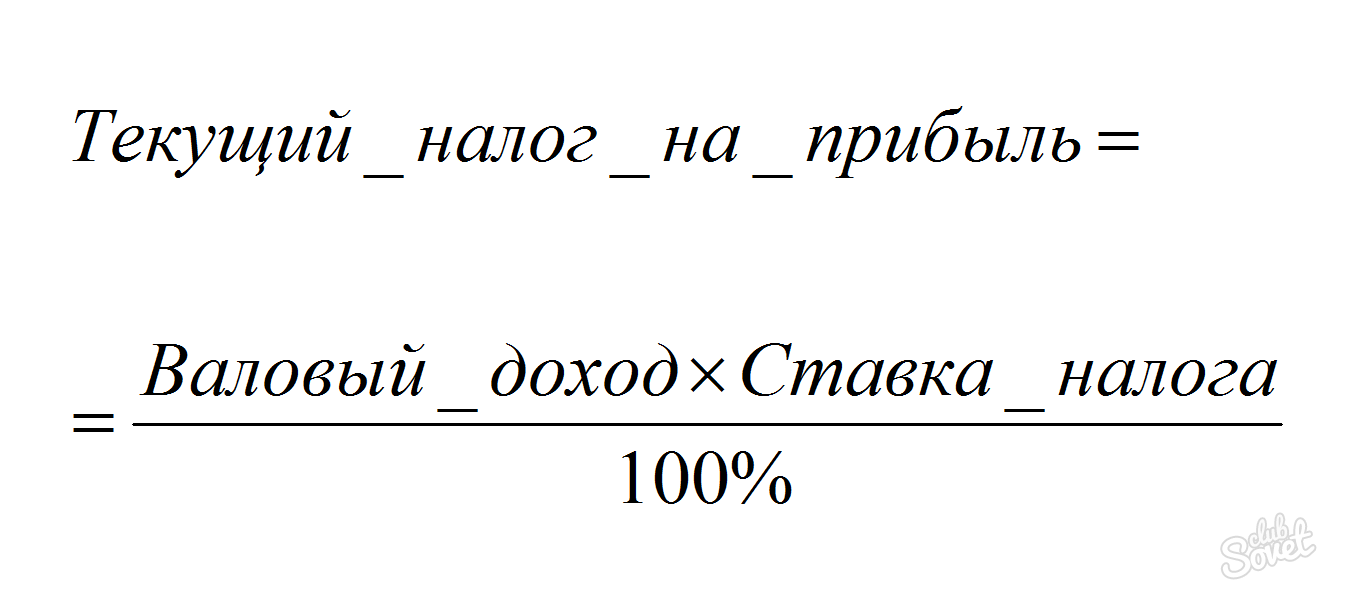

20% – базовая ставка налога на прибыль. Однако в некоторых случаях законодательством предусмотрены льготы по этому налогу, например, снижение ставки налога для резидентов некоторых экономических зона или для определенных категорий налогоплательщиков. Размер текущего налога на прибыль равен произведению суммы валового дохода и ставки налога на прибыль.

Правильные расчеты этого показателя избавляют от разногласий с налоговой службой. Если уплаченная сумма по налогу на прибыль превышает истинный показатель, то разница между ними является дебиторской задолженностью. Если фактически сумма была недоплачена, то имеет место задолженность предприятия.