Існує думка, що головне не подарунок, а увага. Але коли подарунок представляє собою цінність, причому більшу, то увагу і знання законодавчих актів знадобляться стороні, що приймає такий подарунок.

1

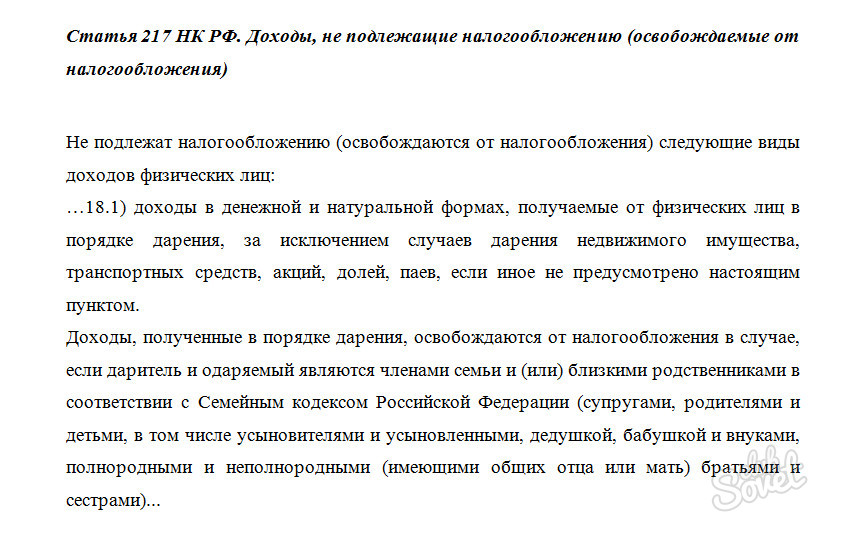

Якщо ви отримали подарунок від фізичної особи в натуральній або грошовій формі, то п.18.1 ст.217 Податкового кодексу звільняє вас від оподаткування. У список виключених з цього правила подарунків входять: нерухоме майно, транспортні засоби, акції, частки та паї. У кодексі до зазначеного переліку матеріальних благ прописаний свій порядок оподаткування.

2

Коли дарувальником виступає близький родич (ст. 14 СК РФ) або член сім'ї (ст. 2 СК РФ), отримане в дар майно не буде обкладатися податком. Підтверджуються родинні зв'язки в податковому органі за місцем проживання свідоцтвом про народження, свідоцтвом про укладення шлюбу, довідкою про склад сім'ї або довідкою про родинні стосунки.

3

Ви не будете звільнені від обов'язку зі сплати податку в разі відсутності сімейних або близькоспоріднених відносин зі своїм дарувальником.

4

Будучи податковим резидентом РФ, обтяженим сплатою податку, ви виплату 13% від вартості подарованого, нерезидентом - 30%. Пільг для неповнолітніх платників податків немає.

5

Коли нерезидент є представником одного з 80 держав, з якою Російська Федерація уклала міжнародна угода про усунення подвійного оподаткування, розмір податкової ставки буде інший. У такому випадку всі турботи про збір підтверджуючих документів повністю лягають на плечі нерезидента. Відсутність такого міждержавної угоди змусить проживає в іншій державі громадянина двічі заплатити податковий збір: в РФ і своїй країні.

6

Відсоткова ставка податку обчислюється з вартості прийнятого в дар майна. Якщо податковий інспектор не доведе навмисне заниження ціни в договорі дарування, вартість буде вважатися ринковою.

7

Зареєструвавши договір і отримавши на руки свідоцтво про право власності, до 30 квітня наступного податкового року ви зобов'язані надати в податкову інспекцію свою декларацію про доходи. За обдаровуваного неповнолітнього це повинні зробити його законні представники. Несвоєчасне подання загрожує виплатою штрафу.

8

Повністю виплатити нараховану суму податку необхідно до 15 липня наступного року. В іншому випадку можна бути оштрафованим на 20% від загальної суми податкового збору. Умисне ухилення від сплати збільшить суму до 40%. Реквізити для сплати податку уточніть у своїй інспекції.

9

При відсутності фінансової можливості оплатити податковий збір ви маєте право відмовитися від дорогого подарунка. Договір дарування вважатиметься розірваним (ст. 573 ЦК України).

Дуже часто громадяни, намагаючись заощадити кошти або через незнання, прикривають договором дарування договір купівлі-продажу. Така угода може бути визнана недійсною за позовом незацікавленої сторони. Перш ніж прийняти в дар або відмовитися від дорогого подарунка, рекомендуємо звернутися до професійного юриста за консультацією.