Ta člen je zasnovan ne za računovodje, ki imajo dovolj znanja in kvalifikacij za samostojno izračunavanje, pripravo poročanja in plačila davkov na njegovo organizacijo. Te informacije bodo pomagale racionalizirati določen sistem davkov, ki bodo državljani Ruske federacije.

1

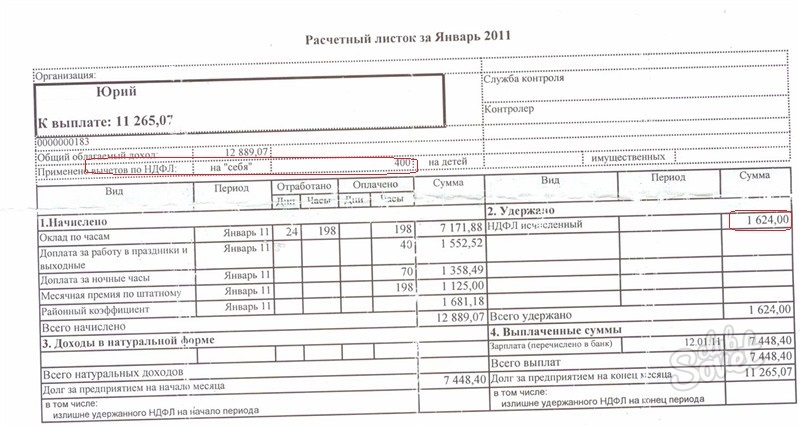

Konvencionalni ljudje so slanice. V skladu z davčnim zakonikom so njihovi dohodki predmet 13% NFFL (za prebivalce). Davčna osnova se zmanjša za znesek prepovedanih odbitkov - družbene, lastnine. Z obračunano plačo davka ima delodajalca v zakladnico, ki opravlja funkcijo davčnega zastopnika. Ogledate si lahko znesek davka in zabeležene odbitke v računskem listu ali potrdilo o 2-NDFLS, ki so izdani v računovodstvu.

2

Če ste lastnik nepremičnine, bodo na pošto prispele ovojnice iz davčnega inšpektorata z izračuni in prejemki davka na davek na zemljišča in davka na nepremičnine. Obdavčeni predmeti so stanovanjske stavbe, stanovanje, soba, koča, garaža, druga struktura, soba in struktura, delež v pravici skupne lastnine za lastnino. Stopnja davka na zemljišče vzpostavljajo regionalne oblasti, vendar ne smejo presegati 1,5%. Davek na nepremičnine se izračuna iz vrednosti intentarizacijske vrednosti nepremičnin. Najvišja davčna stopnja je 2%. V vsakem primeru vam ni treba ničesar računati, da bi vam davek naredil: vaša naloga je le plačati znesek, določen v prejemu.

3

Lastniki vozil se obvezujejo, da bodo letno plačali davek na promet. Lahko izračunate znesek davka na katerem koli mestu, ki ga najde iskalnik vašega brskalnika na zahtevo "Transport davek Izračunaj". Na primer, davčni kalkulator je na to spletno mesto..

4

Če imate svoje podjetje, ste najverjetneje registrirani kot IP in napisali izjavo o IFTS na prehodu iz splošnega davčnega sistema na izbrano. To se lahko poenostavi (UCNO) ali premik (UTI).

5

Poenostavljeni sistem pomeni tudi dve možnosti: davek od dohodka 6% ali 15% davka (odhodki dohodkov), v nekaterih regijah manj kot 15%. Ne pozabite na izračunanega davka, da bi zmanjšali znesek zavarovalnih premij, plačanih FIU. Izračunajte znesek davka za plačilo na namestitvi 6% lahko spletna stran.

6

Enotni davek na pripisan dohodek se izračuna z uporabo koeficientov, ki jih določijo regije. Izčrpne informacije o UNVD lahko dobite na spletna stran zvezne davčne službe.

Danes pravočasno in poročajo, potem ne boste porabili za vnaprej kazni in globe.